Korrelation – Lässt sie uns im Ernstfall im Stich?

Risikokennzahlen auf dem Prüfstand, Teil 3

Portfolioabsicherung und Risikostreuung basiert auf der Vorstellung wie einzelne Wertpapiere sich gleichzeitig in Abhängigkeit oder Unabhängigkeit voneinander verhalten. Zur Quantifizierung dieser Eigenschaft wird meist die Korrelation herangezogen. Was diese Kennzahl misst und in welchen Situationen sie irreführend sein kann, beleuchtet Risikoanalyst Paul Skiba.

Die Begriffe Abhängigkeit und Korrelation werden im Finanzjargon häufig synonym verwendet. Nicht selten schlussfolgert man diese Eigenschaft aus einem relativen Gleichlauf zweier Wertpapiere. Ist ein Fonds nur gering mit dem Markt oder einer Anlageklasse korreliert, ist seine Performance unabhängig von Einflüssen aus dieser Richtung und das Diversifikationspotential ist maximal.

Diese Kardinalsünde jeder Statistikprüfung sicherte Anlegern in der Vergangenheit schon häufig ein böses Erwachen, nämlich genau dann wenn es heißt, dass die Korrelationen ansteigen. Wie brauchbar ist also eine Kennzahl, die einen Anleger im Ernstfall im Stich lässt?

Korrelation gleich Kausalität?

Eine fatale Fehlannahme ist, dass zwei korrelierte Werte auch voneinander abhängig sind und einer gar den anderen Wert verursacht. Besteht tatsächlich eine Ursache-Wirkung-Beziehung zwischen zwei Wertpapieren, lässt sich diese unter Umständen als Korrelation messen. Von einer hohen Korrelation auf einen kausalen Zusammenhang zu schließen sollte jedoch vermieden werden.

Denken Sie an zwei Angestellte die im Frankfurter Bankenviertel arbeiten und im Taunus wohnen: Beide fahren jeden Morgen dieselbe Strecke zur Arbeit und abends wieder zurück. Betrachtet man nur ihren Weg durch die Stadt, könnte man von diesem Gleichlauf auf eine starke Abhängigkeit ihrer Bewegung schließen.

Beide kennen sich jedoch nicht und haben sich noch nie gesehen. Während sie Eigenschaften wie Wochenende und Bankfeiertage teilen, „kommunizieren“ ihre Fahrtwege nicht. Eines Tages wird einer der beiden mit einer Mandelentzündung im Bett bleiben oder einen Kundentermin in London wahrnehmen und schon ist unsere ganze Abhängigkeit dahin.

Dieses Spiel funktioniert in beide Richtungen: Zwei Geschwister, welche in unterschiedlichen Städten wohnen und arbeiten, werden beide am Geburtstag ihrer Mutter nicht zur Arbeit fahren. Ohne je eine Korrelation beobachtet zu haben, sind beide Fahrtwege demselben koordinierten Ereignis ausgesetzt.

Was bedeutet das für unser Portfolio? Im Beispiel der Frankfurter Banker hat unsere Absicherung nicht funktioniert und im Falle der Geschwister brachte unsere Diversifikation im Ernstfall nichts.

Wer korreliert mit wem?

Wie bei jeder Rechnung kommt es darauf an, was als Input in die Korrelationsformel einfließt. Im vergangenen Jahrhundert gab es unter Akademikern eine spannende Entwicklung in der Frage, was man sich überhaupt ansehen soll. Ausgehend von absoluten Aktienpreisen wurde man sich schnell der Gefahr von Scheinkorrelationen bewusst, da Aktienpreise auch ohne Korrelation langfristig steigen.

Als nächstes konzentrierte man sich auf Renditen. Die Abhängigkeit vom absoluten Niveau wurde aus dem Weg geräumt und man fand Wege Portfolios auf Basis der Renditekorrelation zu konstruieren. Die Herren Engle und Granger schnürten dann auf Basis dieser Erkenntnisse in den 1980er Jahren ein Model, welches kurzfristige Abhängigkeit auf Renditeebene, aber auch die langfristige Beziehung der absoluten Preise zweier Werte beinhaltet. Dafür gab es 2003 dann den Nobelpreis für Wirtschaftswissenschaften.

Fazit dieser Entwicklung ist, dass das Ergebnis je nach Input ein ganz anderes sein kann und die Wahl der passenden Daten stets eine vernünftige Überlegung zur Art des Zusammenhangs wiederspiegeln sollte.

Was die Kennzahl genau misst

Spricht man von Korrelation, meint man in der Regel den linearen Korrelationskoeffizienten nach Pearson. Dieser ist eine normierte Variante der Kovarianz zweier Werte, welche wiederum den linearen Zusammenhang zweier Variablen misst. Da der absolute Wert der Kovarianz schwer interpretierbar ist, kann man ihn auf Werte zwischen minus 1 und plus 1 skalieren. Dieser Wert ist die Korrelation.

Eine Korrelation von 1 sagt aus, dass ein perfekter linearer Zusammenhang zwischen Wert A und Wert B besteht. Ein Wert von minus 1 indiziert ebenfalls einen perfekten linearen Zusammenhang, allerdings mit entgegengesetztem Vorzeichen: Wert A entwickelt sich genau gegensätzlich zu Wert B. Ist die Korrelation gleich 0, dann besteht kein linearer (!) Zusammenhang.

Korrelation ist nicht gleich Korrelation

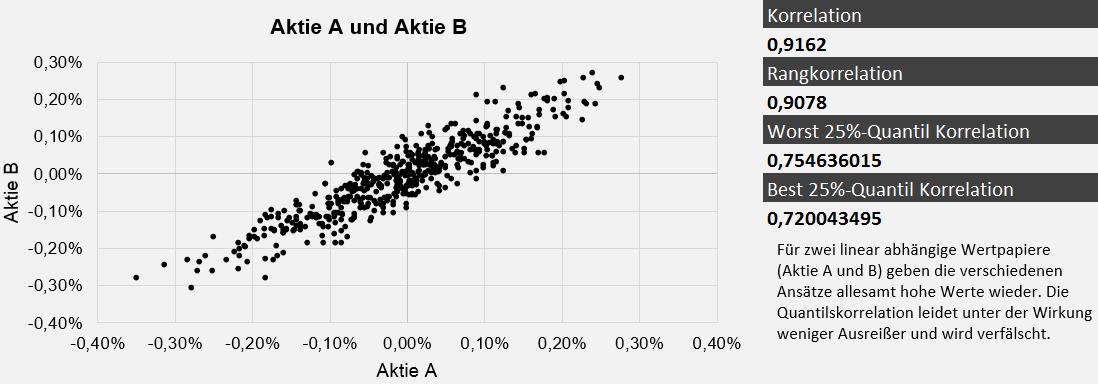

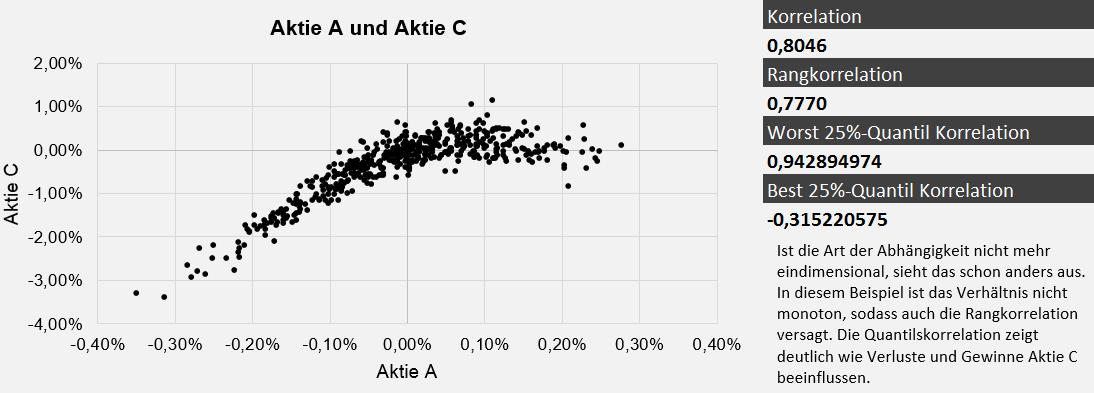

Wir wissen bereits, dass die Korrelationsmessung unter nicht-linearen Zusammenhängen und verändertem Verhalten in bestimmten Szenarien (Stressphasen) leidet. Es gibt eine ganze Palette an fortgeschrittenen Modellen zur Berücksichtigung dieser Unzulänglichkeiten. Gleichzeitig lässt sich mit einigen einfachen Handgriffen die Aussagekraft bereits deutlich verbessern. Zwei gängige Methoden sind die Rangkorrelation und die Quantilskorrelation.

Mit der Berechnung der Rangkorrelation adressieren wir das Problem der Linearität. Besteht beispielsweise kein linearer Zusammenhang zwischen Wertpapier A und Wertpapier B, sondern steigt B exponentiell mit A an, würde die Korrelation das Verhältnis unterschätzen.

Versieht man jedoch die Renditen von A und B jeweils mit einem Rang, also ihrer relativen Reihenfolge innerhalb aller Renditen, dann spielt es keine Rolle mehr ob B stärker oder schwäche reagiert, sondern nur noch ob relativ hohe Renditen von A mit relativ hohen Renditen von B assoziiert werden können. Berechnet man die Korrelation der Ränge, wird die Abhängigkeit trotz Nicht-Linearität adäquat wiedergegeben.

Die Rangkorrelation versagt, wenn das Verhältnis zwischen A und B nicht monoton ist. Reagiert B zum Beispiel nur auf Verluste von A und bleibt ansonsten unbeeindruckt, geraten wir wieder in ein Problem. Insbesondere asymmetrische Derivate können solche Eigenschaften aufweisen. Ein Optionsportfolio kann sowohl bei Gewinnen als auch Verlusten des Basiswertes im Wert steigen.

Alternative zur Rangkorrelation

Um diese Eigenschaft zu quantifizieren, lässt sich auf die Quantilskorrelation zurückgreifen. Das Konzept ist denkbar einfach: Wir berechnen die Korrelation nur für einen Teil der Renditen von Wertpapier A. Nehmen wir die niedrigsten 25 Prozent, also das untere Viertel der Renditeverteilung von A und sehen uns an was Wertpapier B in dieser Zeit gemacht hat, bekommen wir ein Gefühl dafür wie beide Papiere in Worst-Case-Szenarien zusammenhängen.

Wiederholen wir dies für die besten 25 Prozent und erhalten einen vollends unterschiedlichen Wert des Korrelationskoeffizienten, liegt die Vermutung nahe, dass das Verhältnis zwischen A und B auch von der Richtung der Bewegung abhängt.

Fazit

Verwechseln Sie Unabhängigkeit nicht mit Unkorreliertheit und ziehen Sie stets auch makroökonomische und logische Einflüsse in Betracht, wenn Sie das Verhältnis von Wertpapieren zueinander beurteilen wollen. Oft lässt sich der Korrelationskoeffizient im Anschluss dankbar nutzen, um bestimmte Aspekte des Zusammenhangs isoliert zu untersuchen.

Nützliche Excel-Funktionen:

=KORREL(X:X;Y:Y) -> gibt den Korrelationskoeffizienten der Zahlen in den Arrays X:X und Y:Y wieder

=RANG.MITTELW(x;X:X;1) -> gibt den relativen Rang (aufsteigend) des Wertes x innerhalb des Arrays X:X wieder

=RANG.MITTELW(x;X:X;1)/ANZAHL(X:X) -> gibt das Quantil (aufsteigend) des Wertes x innerhalb des Arrays X:X wieder (0,00 Prozent = kleinster Wert, 100,00 Prozent = größter Wert)

Dieser Artikel erschien am 22.04.2016 unter folgendem Link:

https://www.private-banking-magazin.de/risikokennzahlen-auf-dem-pruefstand-teil-3-korrelation-ist-nicht-gleich-korrelation-1461049676/

Disclaimer

Diese Publikation dient nur zu Informationszwecken und zur Nutzung durch den Empfänger. Sie stellt weder ein Angebot noch eine Aufforderung seitens oder im Auftrag der BPM - Berlin Portfolio Management GmbH zum Kauf oder Verkauf von Wertpapieren oder Investmentfonds dar. Die in der vorliegenden Publikation enthaltenen Informationen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die BPM - Berlin Portfolio Management GmbH gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Information ergeben.