Volatilität – Die Mutter aller Risikokennzahlen

Risikokennzahlen auf dem Prüfstand, Teil 1

Was wäre ein passenderer Start für eine Serie zu Sinn und Unsinn von Risikokennzahlen als die zum Synonym des Risikos gewordene Volatilität einer Anlage? Seit Harry Markowitz in seinem 1952 erschienen Aufsatz „Portfolio Selection“ das Risiko eines Wertpapieres über dessen Volatilität definierte und William Sharpe 1964 das Capital Asset Pricing Model (CAPM) auf dieses nobelpreisgekrönte Fundament setzte, gilt die Volatilität als ungeliebter Gegenspieler der Rendite bei der Bewertung von Investitionsentscheidungen.

Im Folgenden wollen wir uns mit der Berechnung und Interpretation dieser „Mutter aller Risikokennzahlen“ befassen, ohne dabei ihre Mängel und Anwendungsgrenzen aus den Augen zu verlieren.

Es gilt dabei zu bedenken, dass jede Kennzahl und jedes Modell per Konstruktion Vereinfachungen der Wirklichkeit sind. Insofern wohnt einer jeden Kennzahl eine natürliche Abweichung von der Realität inne. Die Kunst besteht nicht in der perfekten Modellierung, sondern vielmehr im genauen Verständnis dessen was eine Zahl aussagen kann und was nicht.

Was misst die Volatilität überhaupt?

Ihren Siegeszug durch die Finanzwelt verdankt die Volatilität wohl auch ihrer einfachen Berechenbarkeit als Wurzel der Varianz und damit Standardabweichung eines Wertpapieres. Das war insbesondere in vordigitaler Zeit ein klarer Vorteil.

Die geläufige Formel für die annualisierte Volatilität ist Standardabweichung der Renditen mal Quadratwurzel des Annualisierungsfaktors. Diese beinhaltet bereits eine Reihe restriktiver Annahmen, welche beachten werden wollen, um überhaupt eine aussagekräftige Zahl zu erhalten. Es handelt sich hier außerdem um die durchschnittliche Schwankung um einen Mittelwert, ohne dass die Richtung der Abweichung von Bedeutung ist.

Zunächst ist dies kein Malus, da wir uns als Investor ja noch nicht für eine Long- oder Short-Position entschieden haben. An dieser Stelle sei jedoch auf die konzeptionelle Symmetrie der Volatilität hingewiesen.

Wir wissen wie wir messen, aber was genau messen wir? Wir interessieren uns für Preisänderungen des Wertpapieres, da diese unser Risiko darstellen. Oft sieht man die Rechnung Preis von heute minus Preis von gestern. Um diese Werte vergleichbar zu machen, teilt man das Ergebnis dann durch den Preis von gestern und erhält die relative Wertveränderung in Prozent.

Ein einfaches Beispiel führt uns die Schwachstelle dieser Methode vor Augen: Ein USD-Investor und ein Euro-Investor gehen ein Währungsgeschäft ein. Der Wechselkurs steht bei 1,12 aus Sicht des Euro-Investors und bei 0,89 aus Sicht des USD-Investors. Nun ändert sich der Wechselkurs über Nacht von 1,12 auf 1,14. Der Euro-Investor macht also einen Gewinn von (1,14 - 1,12) / 1,12 = 1,79 Prozent. Die Gegenpartei blickt auf einen Wechselkurs von 1 / 1,14 = 0,88 und einen Verlust von (0,88 – 0,89) / 0,89 = minus 1,12 Prozent. Rechnen Sie selbst nach. Es handelt sich bei der Abweichung nicht um einen Rundungsfehler.

Problem der Asymmetrie

Ist der EUR/USD-Kurs auf dieser Seite des Atlantiks also volatiler? Das Problem ist die Asymmetrie dieser Methode, welche Gewinne und Verluste unterschiedlich behandelt. Das Ergebnis der symmetrisch gemessenen Volatilität wird verfälscht.

Abhilfe schafft hier die sogenannte Log-Rendite, welche die Differenz der natürlichen Logarithmen der Preise von gestern und heute ist. Für unser EUR/USD-Geschäft rechnen wir also Log(1,14) - Log(1,12) = 1,77 Prozent und Log(1/1,14) - Log(1/1,12)= minus 1,77 Prozent und sehen, dass beide Investoren derselben Schwankung ausgesetzt sind. Dieses Ergebnis verträgt sich auch mit der Aussage, dass Volatilität nicht zwischen Long- und Short-Seite unterscheidet. Vergewissern Sie sich, dass Sie beim Vergleichen von Volatilitäten dieselbe Berechnungsgrundlage nutzen.

Um Tagesschwankungen besser interpretieren und vergleichen zu können, wird die Volatilität oft auf Jahresbasis (annualisiert) angegeben. Hierzu multiplizieren wir beispielsweise die Quadratwurzel aus 250, als angenommene Anzahl der Beobachtungen pro Jahr. Die Herleitung ist einfach, da wir die Varianz mit 250 multiplizieren und beim anschließenden Wurzelziehen selbiges für die 250 vornehmen.

Diese Rechnung kommt mit einem ganzen Rattenschwanz von Annahmen daher. Die wichtigste zuerst: Sie ist nur für Log-Renditen gültig und auch nur wenn diese normalverteilt sind. „Tail-Risiken“ fallen also unter den Tisch.

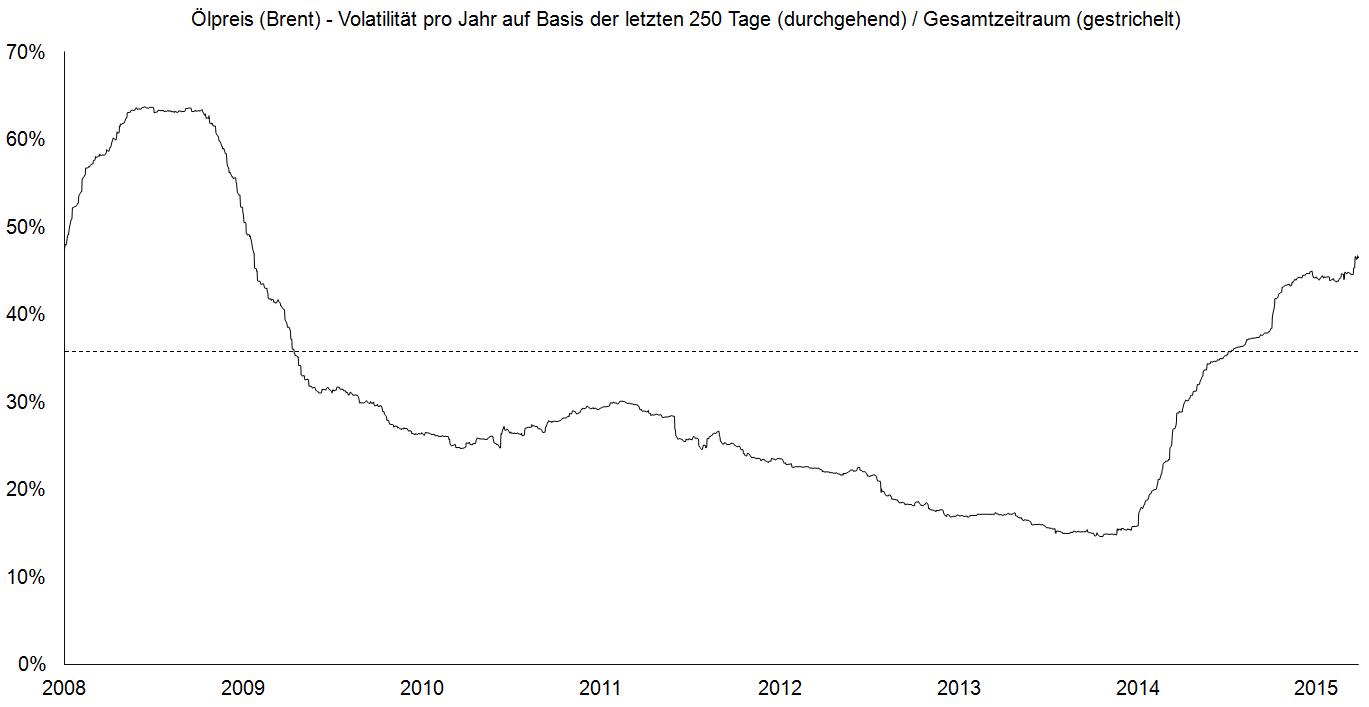

Jetzt wird es kniffliger: Sie beruht auf der Annahme stationärer Volatilität sowie unabhängig verteilter Renditen. Was bedeute das für uns? Vereinfach gesagt, sollte die Volatilität sich im Zeitverlauf gleichmäßig um einen konstanten Wert bewegt und nicht für längere Zeiträume oder in bestimmten Phasen von dieser Eigenschaft abweicht. Betrachten wir die Schwankungen einer beliebigen Anlage über mehrere Jahre, sehen wir bereits, wie weit hergeholt diese Annahme ist (siehe nachfolgender Chart).

An dieser Stelle sollten wir erkennen, dass Volatilitätsindizes wie der V-Dax New trotz Annualisierung nie als implizite Volatilität über das nächste Jahr interpretierbar sind. Es handelt sich lediglich um eine Momentaufnahme für einen kurzen Zeitraum.

------------------------------------------------------------------------------------------

EXKURS: Was ist die implizite Volatilität?

Als implizite Volatilität bezeichnet man die am Markt gehandelte Volatilität einer Anlage. Man kann sie insofern als „erwartete“ Schwankung verstehen. Im Gegensatz zur realisierten Volatilität beruht sie nicht auf historischen Daten, sondern errechnet sich aus dem Marktpreis eines Portfolios von Put- und Call-Optionen sowie eines Forward-Kontraktes auf den Basiswert. Der Volatilitätsindex V-Dax New indiziert die implizite Volatilität des Dax für einen Zeitraum von 30 Tagen.

------------------------------------------------------------------------------------------

Noch wilder wird es durch die Annahme unabhängiger Renditen. Dies bedeutet, dass die Wertentwicklung von heute unabhängig von der gestrigen ist. Eine Aussage die jede Chart-Technik und Trendfolge ad absurdum führt.

Die Annualisierung untertreibt

Über das Ausmaß dieses Effektes lässt sich streiten, offensichtlich ist jedoch, dass gerade in bestimmten Märkten, seien es Rohstoffe, illiquide Anlage oder Hedgefonds, häufig eine gewisse Autokorrelation existiert. Autokorrelation bedeutet, dass ein Wert mit seiner Vergangenheit korreliert ist. Während wir das Konzept der Korrelation in einem anderen Artikel genauer behandeln werden, sei bereits gesagt, dass die genaue Messung eine eigene (ebenfalls nobelpreisprämierte) Wissenschaft für sich ist.

So verworrener das Konzept, so einfacher die Interpretation für unser Ergebnis: Tendiert ein Wert dazu einen Trend fortzusetzen, so ist seine Schwankungsintensität über einen längeren Zeitraum natürlich größer als nur die Summe seiner Teile. Die Annualisierung untertreibt also die jährliche Volatilität.

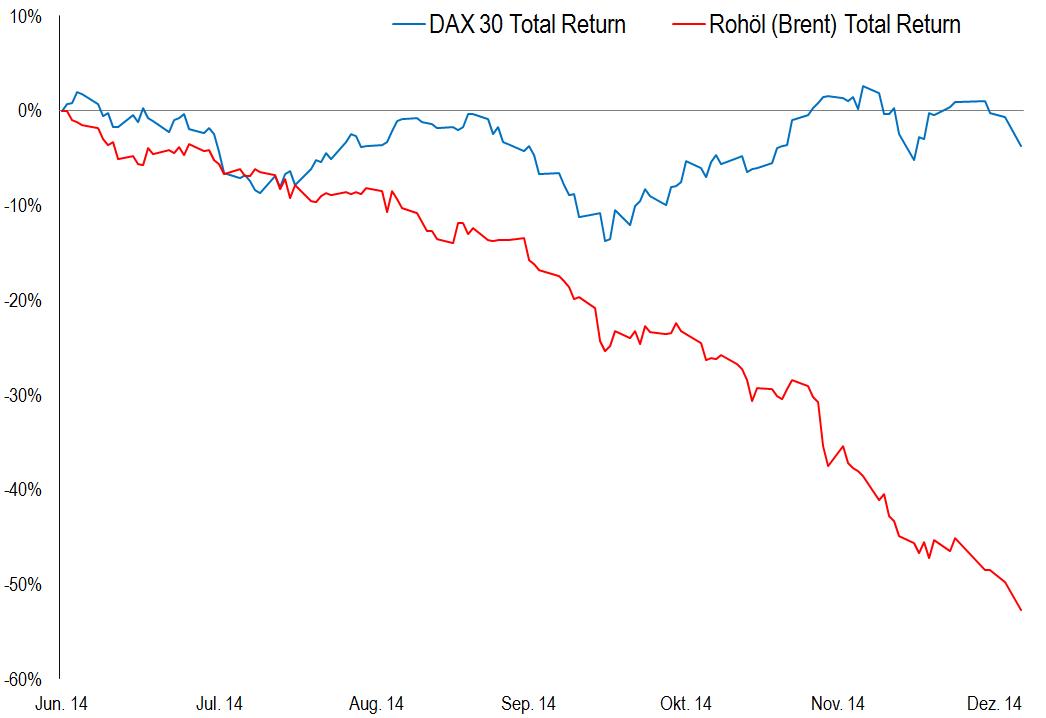

Gleichzeitig gilt bei einer konstanten Gegenbewegung das Gegenteil. Durch die nun abhängige Reihenfolge der Ergebnisse ist die Volatilität auf Jahresbasis nicht mehr die Summe ihrer Teile, sondern eben nur ein Teil dieser Summe. Ein eindrucksvolles Beispiel lieferte der Ölpreis in der zweiten Jahreshälfte 2014 (siehe nachfolgender Chart). Dessen annualisierte Volatilität von 24,4 Prozent lag für diesen Zeitraum nur geringfügig über der des Dax 30 (19,0 Prozent).

Gleichzeitig kannte das Öl in diesem Herbst nur eine Richtung und bescherte Investoren einen Verlust von über 50 Prozent in sechs Monaten, während der von Gegenbewegungen geprägte Dax um die Nulllinie trieb und ein Ergebnis von minus 3,7 Prozent auswies. Dieses Verhalten erschwert eine Schätzung des „Risikos“ ungemein und darf beim Vergleich unterschiedlicher Anlagen nicht unterschätzt werden.

Fazit

Vertrauen Sie also nicht blind auf annualisierte Werte, sondern sehen Sie sich auch die Wertentwicklung im Zeitverlauf an. Neben all der Statistik ist ein Blick auf einen simplen Chart oft schon Gold wert.

Bedenken Sie dabei stets, dass die Volatilität eine durchschnittliche Abweichung ist und somit alle Tücken eines Durchschnittes birgt. Denken Sie nur an die Durchquerung eines durchschnittlich ein Meter tiefen Flusses. Sie hat keine Aussagekraft mit Bezug auf Richtung und Reihenfolge der Wertänderungen und liefert keine Interpretationsbasis für die Bewertung extremer Ereignisse.

Richtig angewandt bietet sie jedoch als „Maß der durchschnittlichen Schwankung“ brauchbare Einblicke und eine dankbare Basis für fortgeschrittene Risikokonzepte.

Wie Sie Volatilität und Rendite zueinander ins Verhältnis setzen und wo der Unterschied zwischen Sharpe- und Treynor-Ratio liegt, können Sie im nächsten Teil der Serie (voraussichtlich am 17. März) erfahren.

Nützliche Excel-Funktionen:

=LN(X) -> gibt den natürlichen Logarithmus von x wieder

=WURZEL(X) -> gibt die Quadratwurzel von x wieder

=STABW.S(X:Y) -> gibt die, um die Anzahl der Beobachtungen korrigierte, empirische Standardabweichung der Zahlen in dem Array X:Y wieder.

Dieser Artikel erschien am 26.02.2016 unter folgendem Link:

https://www.private-banking-magazin.de/risikokennzahlen-auf-dem-pruefstand-teil-1-volatilitaet--die-mutter-aller-risikokennzahlen-1456348794/

Disclaimer

Diese Publikation dient nur zu Informationszwecken und zur Nutzung durch den Empfänger. Sie stellt weder ein Angebot noch eine Aufforderung seitens oder im Auftrag der BPM - Berlin Portfolio Management GmbH zum Kauf oder Verkauf von Wertpapieren oder Investmentfonds dar. Die in der vorliegenden Publikation enthaltenen Informationen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Die BPM - Berlin Portfolio Management GmbH gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Information ergeben.